Еще совсем недавно на выполнение межбанковских переводов уходило до нескольких рабочих дней. С появлением системы быстрых платежей о столь длительных ожиданиях можно забыть — теперь клиенты банка практически мгновенно переводят деньги по номеру мобильного телефона себе или другим лицам, вне зависимости от того, в каком банке открыты счета отправителя и получателя средств. О реализации этой возможности в ИТ-продуктах R-Style Softlab расскажем в нашей статье.

Начнем с преимуществ

Развитие и распространение средств персональной коммуникации и способов клиентского доступа к банковскому счету, а также появление международного правового и практического опыта сформировали предпосылки для создания системы моментального перевода денег со счета в одном банке на счет в другом. При выполнении перевода через систему быстрых платежей (СБП) деньги окажутся на счете получателя в его банке не позднее 15 секунд от того момента, когда отправитель нажмет кнопку «Отправить» в приложении или браузере на своем клиентском устройстве.

Выполнение денежных переводов посредством СБП Банка России существенно упростило жизнь многим пользователям. СБП работает круглосуточно, без выходных и праздников, в режиме реального времени.

Чтобы перевести деньги из одного банка в другой, нужно всего лишь ввести номер мобильного телефона получателя. Всего пара кликов в мобильном приложении банка отправителя — и через считанные секунды требуемая сумма уже на счете в банке получателя. Не правда ли, удобно, надежно, быстро и просто?

Дополнительным плюсом является то, что переводы СБП для физических лиц существенно дешевле межбанковских переводов, на замену которых они пришли. На сегодняшний день большинство банков предоставляют своим клиентам такие переводы бесплатно (на общую сумму до 100 000 руб. в течение месяца).

Для банков новый сервис тоже оказался весьма полезным. Ввод в действие системы быстрых платежей помог многим банкам стать более конкурентоспособными и клиентоориентированными на финансовом рынке. Не секрет, что ранее максимальная доля всех переводов между физическими лицами приходилась на Сбербанк. Теперь же для того, чтобы предложить своим клиентам простой, надежный и быстрый способ перевода средств в другой банк, кредитные организации должны всего лишь быть участниками СБП. Кроме того, переводы СБП позволяют переводить денежные средства не только с карты на карту, но и со счета на счет.

Состав решения

Предлагаемое компанией R-Style Softlab решение для выполнения платежей через СБП состоит из коннектора «RS-Connect. Обмен с СБП», выступающего связующим звеном между участниками операции СБП, а также подсистем АБС RS-Bank — RS-Retail и RS-Banking, где эта операция находит свое финансовое отражение.

Участниками операции являются:

- отправитель перевода, который при помощи своего мобильного устройства и ДБО банка инициирует выполнение операции;

- АБС банка, в которой ведется счет отправителя или счет получателя, и где отражается финансовая сторона операции;

- операционный платежный клиринговый центр СБП (ОПКЦ СБП).

Преимуществом нашего решения является то, что коннектор «RS-Connect. Обмен с СБП» интегрируется с любыми использующимися в банке системами ДБО и АБС. Таким образом, наше решение — системно независимое.

Перевод денежных средств с использованием системы быстрых платежей осуществляется за счет ликвидности для быстрых платежей, установленной банком – участником СБП на его корреспондентском счете в Банке России. Управление ликвидностью выполняется с помощью электронных сообщений, составленных в формате УФЭБС (ED710 → ED711, ED731 → ED732), и реализуется на стороне RS-Bank.

Платежи между физлицами

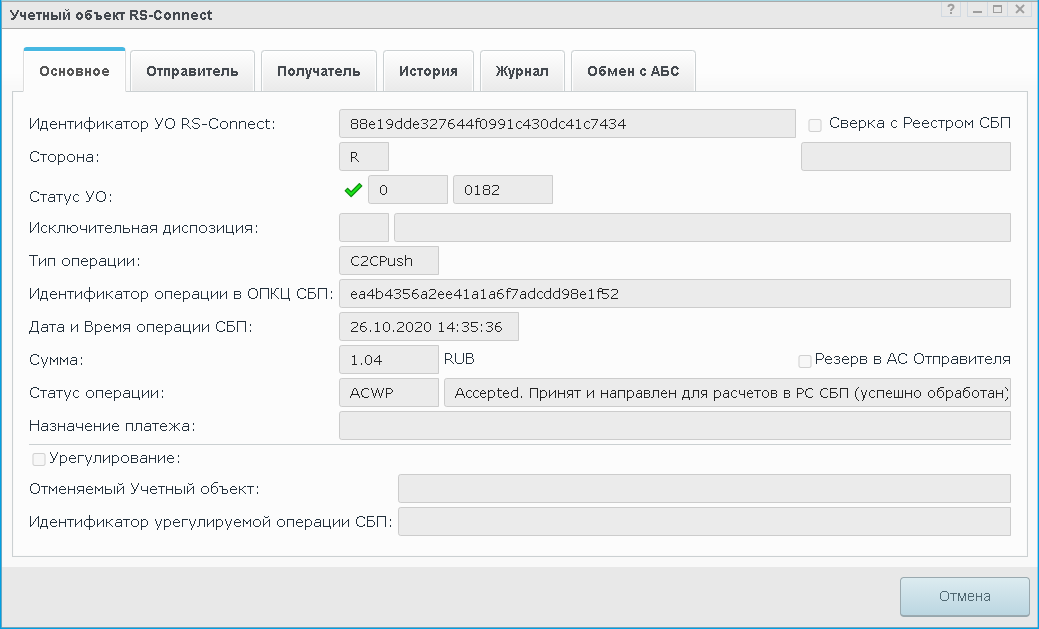

Клиент банка инициирует платеж СБП в своем приложении мобильного банка (ДБО, с которым связан RS-Connect). Для выполнения платежей СБП между физическими лицами (платежи С2С), как мы уже отметили, достаточно знать только номер мобильного телефона получателя. Если в СБП есть сведения об установленном для конкретного получателя банке «по умолчанию», то перевод СБП будет направляться в указанный банк. Иначе, отправителю придется самостоятельно методом перебора определить банк – участник СБП, в который он сможет отправить перевод получателю. На основании запроса на инициацию операции СБП от ДБО, в RS-Connect формируется учетный объект (УО), соответствующий инициированной операции СБП. По учетному объекту можно отследить весь процесс выполнения перевода (рис. 1). В нем фиксируются:

- основные параметры учетного объекта и операции СБП, к которой данный УО создан;

- история изменения статуса УО, а соответственно и шагов выполнения операции СБП;

- все сообщения информационного взаимодействия с ОПКЦ СБП, выполненные в рамках платежа.

Также здесь ведется журнал, в котором отражается взаимосвязь коннектора со всеми участниками процесса (ДБО, АБС, ОПКЦ).

Учетный объект в RS-Connect

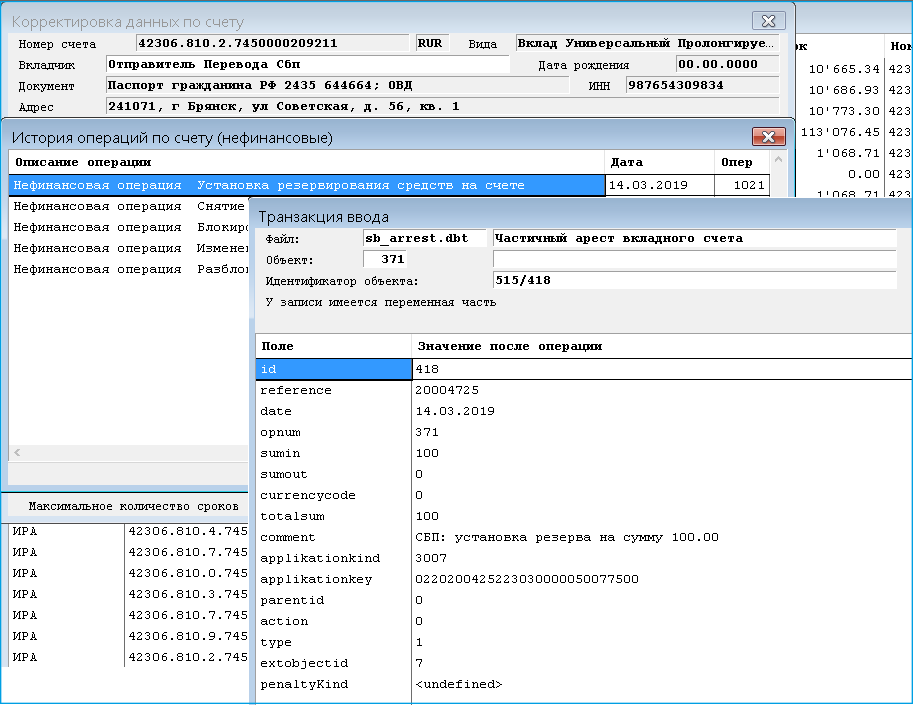

Когда при помощи «RS-Connect. Обмен с СБП» на стороне отправителя платежа будут уточнены и подтверждены все параметры получателя перевода, в АБС, в которой ведется счет отправителя, выполняется резервирование необходимых средств на счете. При этом система проверяет:

- достаточность средств на счете отправителя (с учетом взимаемой за операцию комиссии);

- соответствие реквизитов операции законодательству РФ.

Резервирование средств на счете отправителя в RS-Retail

Зарезервированная на счете отправителя сумма может быть использована только для выполнения конкретного платежа СБП, под который она резервировалась: в установленном резерве фиксируется идентификатор учетного объекта RS-Connect, под который этот резерв был создан. Использование резерва под иную операцию или под другой платеж СБП не допускается. Если же клиент откажется от продолжения выполнения перевода СБП, то в плановом порядке RS-Connect произведет снятие в АБС установленного на счете резерва.

Когда резервирование суммы перевода в АБС успешно выполнено и отправитель подтвердил свое намерение выполнить платеж СБП в адрес указанного им получателя (это важно, поскольку переводы С2С являются безотзывными!), RS-Connect подтверждает в ОПКЦ выполнение операции СБП. С этого момента начинается отсчет тех самых 15 секунд — регламента на выполнение платежа.

Как только операция СБП будет исполнена в расчетном центре Банка России, информация об этом поступит в RS-Connect, который, в свою очередь, транслирует ее в АБС для непосредственного исполнения платежа по счету отправителя и счету получателя (в зависимости от того, на чьей стороне используется RS-Connect).

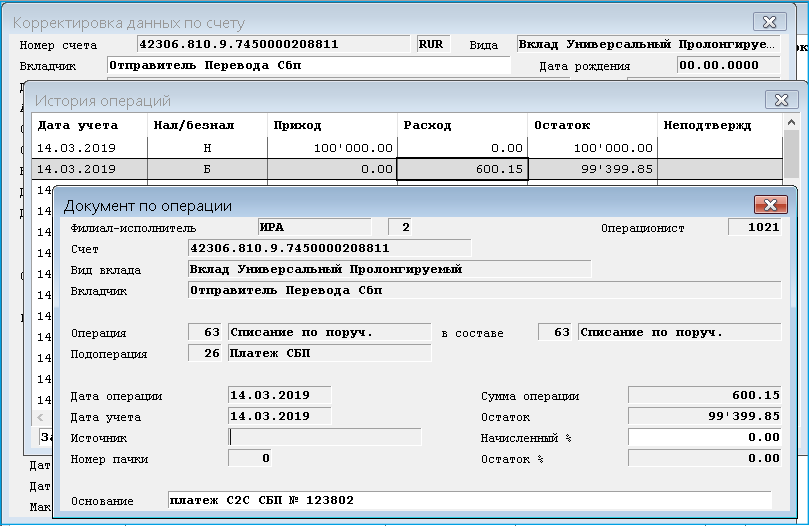

В АБС отправителя происходит списание суммы платежа со счета клиента — благодаря ранее установленному на счете резерву под выполняемую операцию. При этом в операции фиксируется номер перевода СБП, присвоенный ему в ОПКЦ, по которому эта операция будет фигурировать в потранзакционном реестре исполненных платежей СБП.

Операция в RS-Retail по списанию средств на перевод в СБП

В АБС получателя выполняется зачисление суммы перевода СБП на счет получателя.

Система быстрых платежей функционирует круглосуточно, в режиме 24х7, а вот в АБС могут производиться технические работы или регламентные процедуры, препятствующие выполнению платежей СБП в непрерывном круглосуточном режиме. Поэтому в RS-Connect на стороне получателя организуется очередь ожидания для платежей СБП. При недоступности АБС для передачи в нее поступившего платежа СБП такой платеж помещается в очередь и ожидает, когда АБС снова станет доступной. Когда связь с АБС возобновится, перевод СБП будет передан в банк получателя и зачислен на его счет.

Все шаги процесса исполнения перевода СБП жестко регламентированы во времени. И если ожидание какого-либо действия со стороны того или иного участника операции затянется, перевод СБП будет прерван. Поэтому очень важно укладываться в установленные регламентом СБП временные рамки. Отслеживание тайм-аутов, отводимых на выполнение того или иного шага процесса выполнения перевода СБП, ведется в RS-Connect. И наша задача — минимизировать время взаимодействия шлюза со всеми участниками операции.

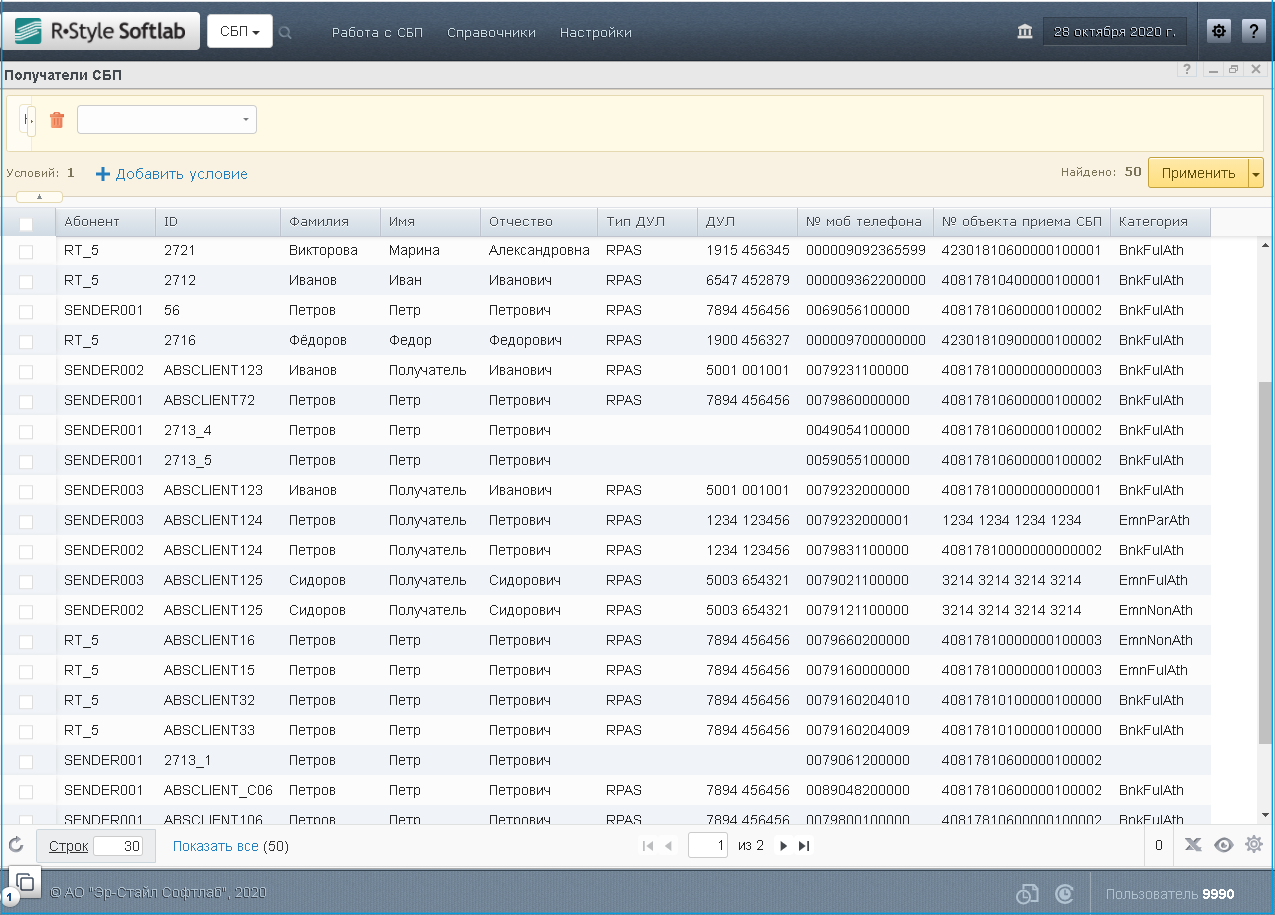

Одним из шагов выполнения операции СБП на стороне банка-получателя является проверка получателя и возможности зачисления перевода на его счет. Для сокращения времени выполнения данного действия и появления возможности его проведения при отсутствии связи с АБС получателя в RS-Connect реализуется буферизация данных о получателях СБП.

Буферизация данных о получателях платежей

Использование буфера получателей СБП регулируется настройкой реестра, а его наполнение выполняется и синхронизируется из АБС. В буфере получателей СБП содержится информация о номере телефона и продуктах клиента, ранжированных по уровню использования в платежах СБП. При поступлении перевода СБП он зачисляется на объект приема получателя (счет/карта), имеющий наименьший ранг. В дальнейшем мы планируем добавить для клиентов возможность через мобильное приложение самостоятельно назначать объект приема платежей СБП (т.е. счет или карту, на которые получатель хочет принимать все поступающие в его адрес платежи СБП).

На текущий момент при помощи реализованной в нашей системе функциональности можно установить для получателя банк «по умолчанию». Если у пользователя есть счета в разных банках, то выбирая один из них в качестве банка «по умолчанию», клиент тем самым определяет для себя предпочтительный для получения переводов СБП банк. В этом случае все платежи СБП данного клиента будут поступать в тот банк, который он назначил для себя в качестве банка «по умолчанию».

Но на какой именно продукт клиента в выбранном банке будет происходить зачисление – система определит по алгоритму, используемому банком для установления объекта приема платежей СБП. Информация о назначенных клиентам банках «по умолчанию» хранится в ОПКЦ СБП. С одним номером телефона получателя в ОПКЦ СБП может быть связан только один банк «по умолчанию». При смене банка «по умолчанию» историчность установок не ведется – ОПКЦ хранит только информацию о последнем установленном банке «по умолчанию». Выбрать банк «по умолчанию» клиент может в мобильном приложении этого банка (ДБО, с которым связан RS-Connect). Со стороны ДБО в RS-Connect поступает запрос на установку банка по умолчанию, транслируемый шлюзом в ОПКЦ СБП. АБС в процессе определения для клиента банка «по умолчанию» не задействована.

Платежи по QR-коду

Наряду с С2С-операциями с помощью решения R-Style Softlab можно выполнять также операции оплаты по QR-коду (динамическому или статическому). Покупатель — физическое лицо посредством своего мобильного приложения считывает QR-код, в котором зашифрована вся информация об операции и получателе платежа. С точки зрения действий, выполняемых в АБС, где ведется информация о счете покупателя, операции С2С и С2В схожи — в обоих случаях осуществляется резервирование суммы операции на счете отправителя с последующим снятием этого резерва при списании суммы платежа. Различие лишь в том, что в операциях С2С отправитель и получатель обязательно являются клиентами разных банков, а для операций С2В возможен вариант, когда покупатель и продавец обслуживаются одним банком. В этом случае ОПКЦ СБП самостоятельно отслеживает принадлежность отправителя и получателя к одному и тому же банку, и в итоге такой платеж СБП не передается в Расчетный центр Банка России, а проводится как внутрибанковский перевод. Но обмен информационными сообщениями при этом не меняется — все сообщения по операции С2В поступают и отправляются согласно регламенту выполнения переводов СБП.

Чтобы выполнить перевод С2В, покупатель передает в RS-Connect QR-код, являющийся идентификатором данной операции. Но ведь этот QR-код должен быть как-то предварительно сгенерирован, и в нем должна быть зашифрована информация о продавце и продаваемом товаре или услуге. Все необходимые действия по оформлению юридического лица в СБП и регистрации QR-кодов на его товары или услуги в СБП могут быть совершены с помощью модуля «RS-Connect. Обмен с СБП», выступающего в роли агента ТСП. В «коннекторе» выполняются:

- регистрация юридического лица в СБП. Данное действие производится единожды, но является обязательным условием для того, чтобы указанное юридическое лицо (ЮЛ) могло принимать участие в операциях СБП;

- регистрация расчетного счета ЮЛ в СБП. Для одного ЮЛ в СБП может быть зарегистрировано несколько расчетных счетов. В этом случае оплаты по разным QR-кодам смогут направляться на разные расчетные счета продавца;

- регистрация торгово-сервисного предприятия (ТСП), через которое продавец — юрлицо предоставляет свои товары или услуги покупателям — физическим лицам;

- формирование и регистрация в СБП QR-кодов на товары или услуги продавца. В зависимости от ситуации QR-код регистрируется ОПКЦ СБП на товар/услугу либо заранее (создается QR-наклейка или, как ее еще называют, статический QR-код), либо непосредственно в момент предоставления товара или услуги покупателю (создается QR на кассе, или динамический QR-код)

Таким образом, наш «коннектор», выступающий в роли агента ТСП, подготавливает платформу для последующего совершения операций С2В участниками СБП.

Из платежной системы Банка России по запросу от кредитного учреждения приходит потранзакционный реестр ED743, в котором перечисляются все платежи СБП, прошедшие через Систему быстрых платежей за определенный интервал времени. Сверка операций, зафиксированных в системе, с данным реестром может быть выполнена как в RS-Retail, так и в RS-Connect. По итогам сверки формируется отчет об обнаруженных расхождениях (если таковые были).

Также в «RS-Connect. Обмен с СБП» можно получить из ОПКЦ СБП ряд отчетов о выполненных операциях СБП.

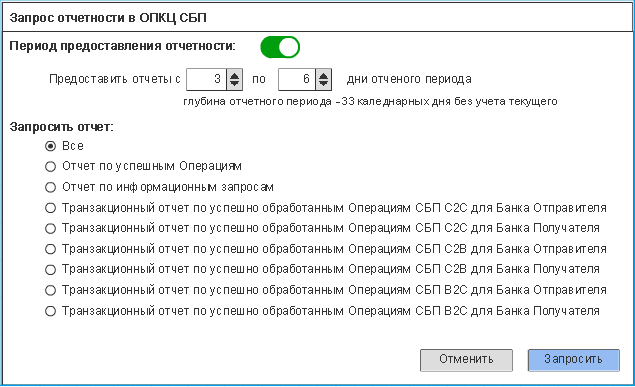

Запрос отчетности в ОПКЦ СБП

По окончании каждого операционного дня ОПКЦ СБП формирует отчеты, позволяющие участникам СБП производить сверку данных в своих системах с данными в системах ОПКЦ СБП, а также разбор ошибок, возникших при обработке сообщений СБП.

Возможности системы быстрых платежей постоянно расширяются. На текущий момент наша компания занимается реализацией нового вида платежей СБП — операций В2С. Под такими операциями в СБП подразумевают:

- возвраты по ранее совершенным платежам С2В;

- прочие выплаты физическим лицам от юридических лиц.

Поскольку для платежей В2С отправителем перевода является юридическое лицо, в этом случае в АБС производится резервирование средств на расчетном счете ЮЛ. С точки зрения взаимодействия участников операции СБП, данная операция не имеет каких-либо значимых отличий от иных видов платежей СБП.

Сегодня через СБП доступны переводы между физическими лицами и платежи физических лиц за товары, работы и услуги по QR-коду. В перспективе пользователи смогут воспользоваться и другими типами платежей: переводами в пользу государства (налоги, штрафы и т.п.), оплатой коммунальных платежей, переводами от организаций физическим лицам, в том числе по реестрам (например, зарплатные и иные выплаты). Компания R-Style Softlab активно следит за развитием этого направления, расширяя возможности своего ИТ-решения.

{kind=link}