Исламское (партнерское) финансирование — альтернативная модель банкинга, соответствующая нормам шариата, и потенциальный драйвер развития банковской отрасли. О том, как реализуется модель в России уже сегодня — в нашем материале.

Исламский банкинг: перспективы на российском рынке

Сегодня исламские финансы — это глобальный тренд с активами, оцениваемыми в $4 триллиона по всему миру. Впечатляющая динамика роста — 17% ежегодно — подтверждает устойчивость и перспективность направления. Около 50 стран уже создали нормативные базы для исламского финансирования, а 136 государств используют его инструменты в той или иной форме.

Для России исламский банкинг представляет особый интерес не только как способ удовлетворить потребности значительной части населения: около 20 миллионов мусульман или 14-15% от общего числа россиян, а также как возможность выстроить международное финансово-инвестиционное сотрудничество со странами арабского мира на понятных и близких культурных принципах.

От эксперимента к масштабированию

В сентябре 2023 года был принят Федеральный закон №417-ФЗ «О проведении эксперимента по осуществлению партнерского финансирования», который заложил юридическую основу для развития исламского банкинга в России. В соответствии со статьей 1 пилотный проект на условиях специального регулирования для осуществления партнерского финансирования запущен в четырех регионах с преимущественно мусульманским населением: Чечне, Дагестане, Башкортостане и Татарстане. Окончание эксперимента запланировано на 1 сентября 2025, на сегодняшний день ведется обсуждение возможности продления эксперимента еще на 3 года. Регулятором сектора выступает Центральный Банк России.

В рамках закона исламские финансовые услуги обозначаются как «партнерское финансирование» и могут предоставляться кредитными и некредитными финансовыми организациями, потребительскими кооперативами, общественно полезными фондами, автономными некоммерческими организациями, а также хозяйственными обществами и товариществами. Банк России принимает решение о включении организации в состав реестра участников эксперимента на основании требований №417-ФЗ, в частности, к исполнительным органам, акционерам, уставному капиталу, предоставлению отчетности. Еще одним важным условием участия в эксперименте является требование к обособленному учету средств клиентов отдельно от традиционных. Пользоваться услугами участников эксперимента могут физические или юридические лица любой социальной, расовой, национальной или религиозной принадлежности, а также жители любых регионов России.

Сегодня в авангарде этого движения находятся ПАО «Ак Барс» Банк, АО Сбербанк, в том числе с проектом «Домклик», АО «ТБанк», а также ПО «Амаль», ООО «Нурфинанс», ООО «Иджара-Лизинг», НО МКК «Фонд поддержки предпринимательства РТ», Гарантийный фонд Республики Татарстан, АО «РЛК Республики Татарстан» и другие организации, активно внедряющие исламские финансовые продукты в свою линейку.

Принципы и продукты исламского банкинга

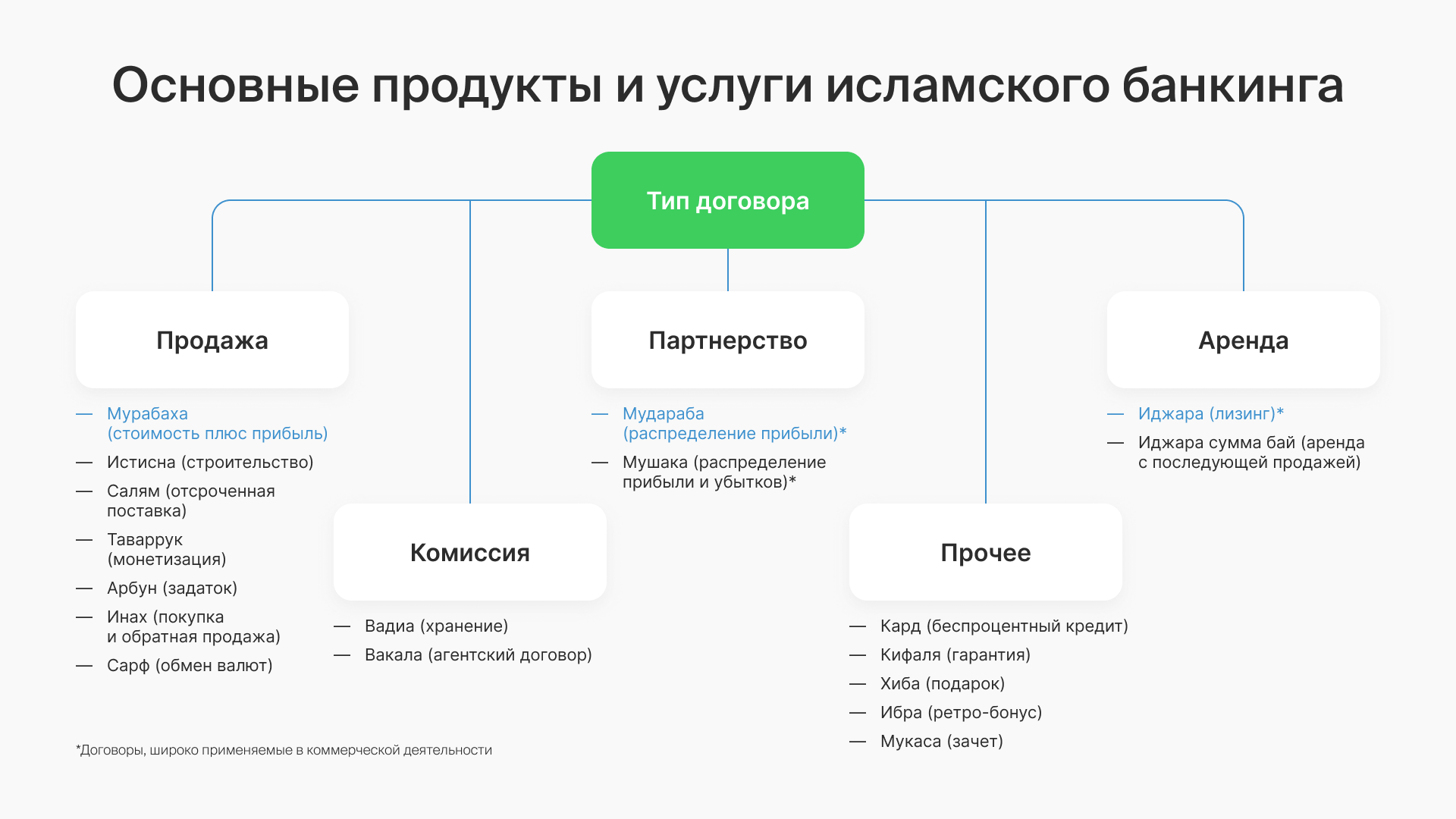

В основе партнерского финансирования лежит ряд фундаментальных принципов: запрет на взимание процентов (риба), избегание неопределенности (гарар) и азарта (майсир), а также отказ от финансирования деятельности, противоречащей нормам шариата. Эти принципы формируют модель банковских услуг, в которой акцент делается на реальной стоимости и справедливых сделках.

Портфель исламских финансовых продуктов включает разнообразные инструменты:

- Мурабаха — аналог потребительского кредитования, где банк приобретает товар и вступает в права собственности прежде, чем заключить договор мурабаха с клиентом. В договоре при этом оговаривается торговая наценка

- Мудараба — инвестиционные инструменты с распределением прибыли, также используемые в качестве аналога депозитарных операций

- Иджара — исламский лизинг

- Кифаля — банковские гарантии

Также развивается исламская ипотека, хотя ее внедрение требует более сложных процедур. Каждый из этих продуктов разрабатывается в соответствии с шариатскими стандартами и должен получить специальное разрешение — фетву от квалифицированных шариатских советников.

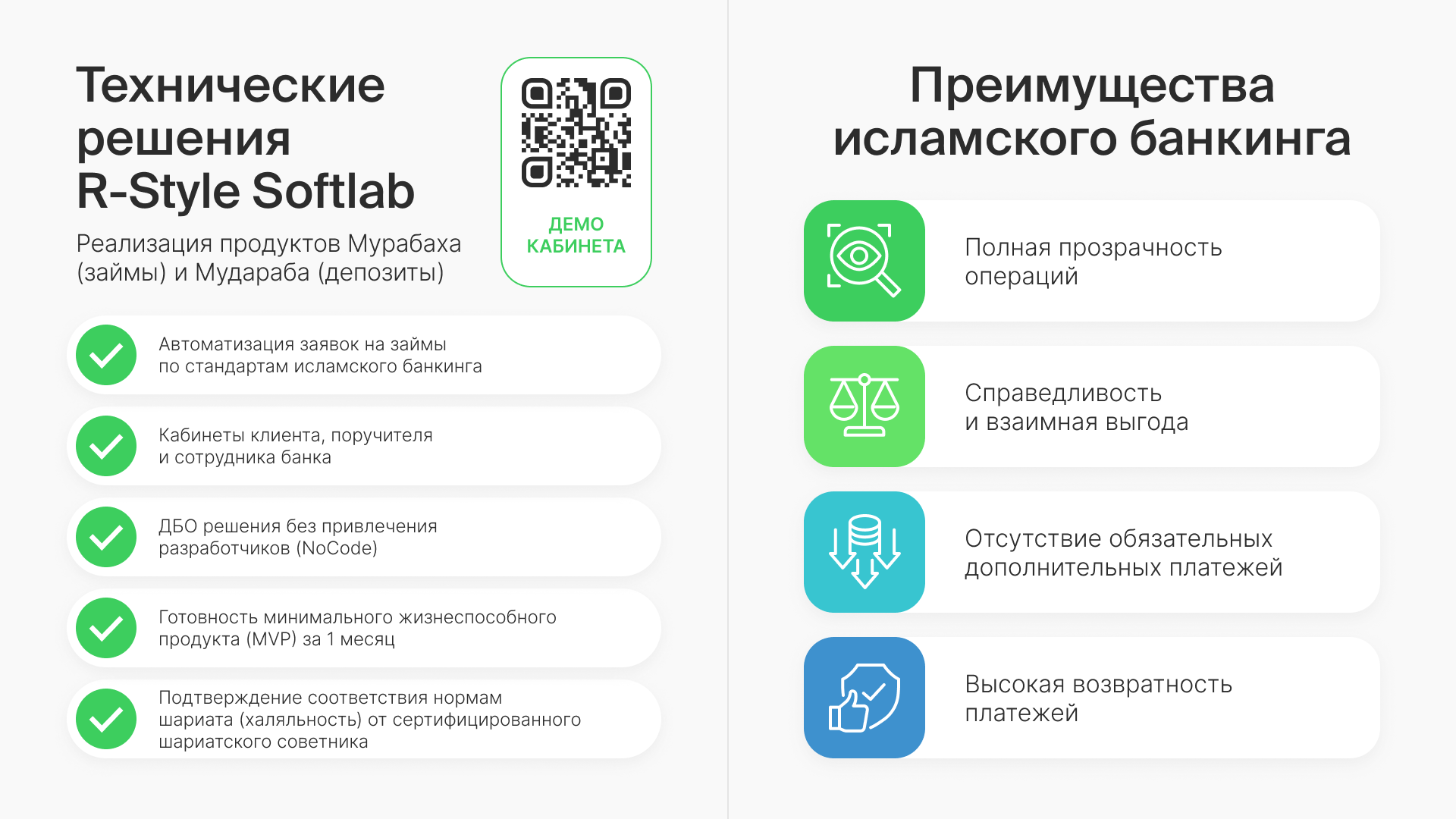

Исламские финансовые продукты имеют ряд преимуществ по сравнению с традиционными инструментами:

- Полная прозрачность операций — отсутствие скрытых комиссий и непредвиденных платежей. Клиент с самого начала видит полную стоимость сделки и четкий график платежей.

- Этическая составляющая — все транзакции основаны на принципах справедливости и взаимной выгоды.

- Отсутствие обязательных дополнительных платежей — нет обязательных страховых взносов и других скрытых платежей, которые часто сопровождают традиционные кредиты.

- Высокая возвратность платежей — финансирование, выданные по принципам партнерского финансирования, имеют более высокий процент возврата по сравнению с традиционными, особенно в сфере микрокредитования.

Технологические решения для исламского банкинга от R-Style Softlab

R-Style Softlab — одна из первых ИТ-компаний на российском рынке, предлагающая комплексное решение по исламскому банкингу. Совместно с компанией Nocode.ru мы разработали конвейер финансирования «Мурабаха», соответствующий шариатским принципам и при этом интегрируемый с традиционными банковскими системами.

«Использование nocode-подхода позволило нам сократить сроки разработки решения с традиционных 8 месяцев до всего 1,5», — отмечает директор продукта Евгения Титова. Платформа автоматизирует весь процесс от подачи заявки до подписания документов для всех участников сделки: клиента, поручителя и банка.

Одним из ключевых приоритетов при разработке стало удобство использования — интерфейс максимально приближен к привычному процессу онлайн-кредитования, что делает его понятным для пользователей. Из преимуществ решения: брендирование под фирменный стиль организации, реализация бэк-части с помощью АБС RS‑Bank v.6 или систем на базе 1С. Кроме того, в разработке принимали участие профессиональные консультанты компании «Алиф Консалт». R-Style Softlab предлагает не только программное обеспечение, но и экспертную поддержку наших партнеров для получения шариатского заключения.

Процесс внедрения исламского банкинга включает несколько ключевых этапов:

- Аудит текущих процессов — оценка технологической зрелости банка и определение конкретных потребностей.

- Разработка нормативной базы — создание внутренних регламентов и процедур, соответствующих как требованиям шариата, так и российскому законодательству.

- Организация шариатского комплаенса — формирование группы экспертов, которые будут оценивать соответствие финансовых продуктов нормам шариата.

- Внедрение технологического решения — адаптация платформы под конкретные потребности банка, включая дизайн и добавление специфических шагов в процессе оформления сделки.

- Обучение персонала — подготовка сотрудников к работе с новыми финансовыми инструментами.

R-Style Softlab имеет богатый опыт внедрения исламских финансовых решений не только в России, но и в странах СНГ, включая Кыргызстан и Узбекистан. Мы обеспечиваем локализацию продуктов на различные языки, что делает их доступными для широкого круга пользователей. В планах развития — разработка технологических решений для других исламских финансовых инструментов, таких как мудараба и иджара. Особый интерес представляет направление по партнерскому финансированию под залог урожая, которое может стать особенно востребованным среди сельхозпроизводителей.

Подробнее обсудить перспективы применения партнерского финансирования можно на XVI международном экономическом форуме «Россия – Исламский мир: KAZANFORUM», который пройдет 13-18 мая 2025 года в Казани с участием представителей R-Style Softlab. Вас ждем презентация решений исламского банкинга и общение с экспертами. Зарегистрироваться можно на странице мероприятия.

финансирование — альтернативная модель банкинга, соответствующая нормам шариата, и потенциальный драйвер развития банковской отрасли. О том, как реализуется модель в России уже сегодня — в нашем материале. Исламский банкинг: перспективы на российском рынке Сегодня исламские финансы — это глобальный тренд с активами, оцениваемыми в $4 триллиона по всему миру. Впечатляющая динамика роста — […]&image=https://www.softlab.ru/blog/wp-content/uploads/2025/04/oblozhka_1_01.jpg){kind=link}